“我都没想到,他们居然做了‘霸道总裁’的题材。”在华北一家中型寿险机构品牌部从业十余年的李秋感慨道,“对比之下,我们还是太保守了,考虑太多。”

李秋口中的“霸道总裁”题材正是最近在保险圈中兴起的微短剧。作为一种新兴的“电子榨菜”,几分钟一集、上百集一部的微短剧,正风靡各大短视频平台。看到小米、华为等科技巨头纷纷“入局”,面向C端的金融机构更不会放过这个机会。我们看到,银行进来了,保险也进来了⋯⋯

尤其是今年,多家保险机构加速进军这一领域,推出微短剧,内容不仅涵盖了当前爆款短剧所具有的“穿越”“霸总”等“网红”元素,还生动地植入了保司的公司文化、产品和服务理念。

单部短剧总播放量近千万,保险品牌植入后还能获得“泼天流量”

10月中旬,太保寿险在其官微发布了名为《重生之快把18岁的我送去养老社区》的短剧,并喊出“一起返老还童吗?来场人生爆改”的口号。该剧集发布后,很快就在“圈子”内收获了一波粉丝。

实际上,太保寿险并非首个“吃螃蟹”的险企。此前,已有中国人寿、平安产险、人保财险、瑞众保险、泰康人寿等多家机构在短剧领域进行了尝试。如瑞众保险的短剧《你好,蕊中芢》,平安产险的短剧《霸总的超能力娇妻》等。

“从收到的反馈和数据来看,客户和消费者对于我们的短剧还是挺认可的。”李秋表示。

“短剧”伴随短视频的春风快速崛起,虽然单集从几十秒至多15分钟,却仍占据不少人的时间。随着抖音、快手等短视频平台的不断扩张,观众的浏览时间逐步“碎片化”,微短剧的崛起恰好符合了这种“碎片化”的需求。《2023—2024年中国微短剧市场研究报告》显示,2023年中国微短剧市场规模已攀升至373.9亿元,预计到2027年,中国微短剧市场规模将突破1000亿元大关。

从市场上微短剧受众来看,微短剧可谓“老少通吃”,年轻群体、上班族、学生和家庭主妇都是其受众。此外,随着“中老年向”的微短剧崛起,中老年受众群体也在增加。

《每日经济新闻》记者注意到,虽然各家保险机构在短剧方面均进行了尝试和探索,但是短剧的内容、构思各不相同。根据其表现的内容,可以将保司的短剧分为三大类:聚焦品牌和品牌文化、宣传产品、宣传理赔服务和客户服务。

例如,瑞众保险的《你好,蕊中芢》就是借助穿越的故事外壳将瑞众的品牌活动融入其中,点出保险寻找有缘人的活动内核;平安产险的《霸总的超能力娇妻》则是在表现“霸总娇妻”的超能力的同时,插入了其产品和服务的宣传;人保财险则是通过家庭小故事,展现了其理赔服务。

实际上,从抖音、腾讯视频播放量来看,保司的短剧中也有“爆款”存在,例如,平安好车主的短剧《霸总的超能力娇妻》在抖音每集点赞量在3万至10万,总播放量达830万。

对于行业的“进军”短剧,李秋表示,从其所在机构的一线业务员和客户的反馈来看,效果还是不错的,该机构短剧也给活动的宣传“加成”。一些参与活动的客户,甚至还问明年是否还会有相应的活动和策划;但李秋同样也有担忧,其表示,“我们不是市场部,不能把市场部的活儿都干了,而我们的工作也不能完全用业绩增长来衡量。所以,如何在本职工作基础上做得出彩,还需要多琢磨琢磨。”

“保司的短剧感觉还是很不错的,能够让观众在增强风险意识的同时,也记住公司的名字。这对品牌价值提升有一定帮助。”首都经济贸易大学农村保险研究所副所长李文中表示。

“霸总”等爆款微短剧背后:险企如何让品牌具有差异化和认知度?

常言道:“外行看热闹,内行看门道”。消费者看到了保险机构“进军”短剧的“热闹”;而头部保险机构突然“进军”短剧背后,又有哪些“门道”呢?

“现在的市场已经跟之前不一样了,之前整个行业都在往上走的时候,消费者和客户可能会因为这个机构的产品不错而购买产品,不会去思考产品以外的事情。”在说这话的时候,李秋不停地向记者摆手,并且总是不断伴随着阵阵叹息声。

但是这几年发展,传统的保险公司的打法像“堆人头”等已进入瓶颈期。李秋认为,“传统堆人头已能看到‘顶’,依靠互联网平台也难,关键现在太多的保险公司依靠互联网平台,而大平台就那么几个,大家都在上面卖产品,竞争太激烈。”

李秋跟记者表示,经过这几年的市场“洗牌”,消费者和客户也看到了一些机构的“易主”或“更名”。他们在购买产品时除却考虑产品本身的性价比之外,也会去思考“这家保险公司靠不靠谱”“出了事有没有人管”等问题。这时候,品牌作为机构的名片,需要去提高其内在价值。

带着这样的想法和理念,李秋及其所在的品牌部借助司庆的机会开始了一场大规模的线上线下策划活动,短剧是其中的一环。“我们公司的短剧其实只是该活动的一环,我们希望通过多个渠道形成一场全方位的品牌营销。”李秋表示,最初的短剧设定也是“霸总人设”,但最后其选择了其他的题材。

“市场的公司这么多,如何表现出品牌的差异化其实还是需要花费一些心思的。”李秋在交流中也表现出了自己的焦虑。在其看来,中小公司及新成立的公司跟传统老牌机构没有可比性,传统老牌机构由于成立时间长、业务广,其已经具备了一定的国民度,而中小公司想要得到消费者和客户的认可,除却做好业务外,还需要让品牌具有差异化和认知度,而这也是最难做的。

李秋表示:“我们进行了很多努力,进行了很多通俗易懂、流畅的广告语,但是目前还没有传播高的,效果好的。”

此外,品牌部在各家机构都属于成本部门,在当前降本增效的大环境下,保险公司对于品牌部门的诉求也不再是停留在宣传的角度,而是希望其能去赋能其他部门或业务。

华北区中型寿险办公室的中层管理者王明就如此提及,“我们现在的定位是中台,通过我们去联动各个部门,从而更好地去赋能业务和品牌文化。”其表示,现在的工作已经不能局限做一些媒体活动、内容的宣传策划等,还要对内做好公司文化的宣导,提高代理人和员工对公司文化的认同感,对外塑造和定位统一的品牌理念。

“基本每天都在开会,还是一把手在主抓这个件事,我们每天都快忙疯了。”王明一边和记者聊天,一边还拿着手机发消息。然后干脆一摊手直说“这活现在没法干,几个领导都盯着我,就品牌的工作来说,直接产生业务转化是不可能的,现在能去思考的就是如何有效去赋能渠道和业务,提高品牌认知度。”

进军“微短剧”“直播带货”⋯⋯保险机构如何跟消费者“交个朋友”?

在与保险业内交流时,《每日经济新闻》记者注意到,让李秋等保司品牌从业者焦虑的根本原因其实还是保险市场需求和保险消费群体发生了变化。

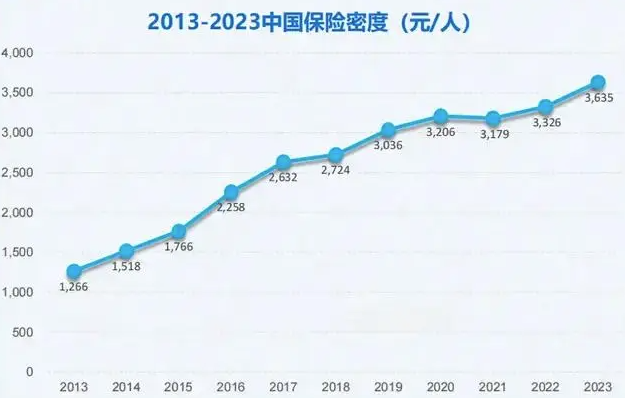

首先,经过近四十年的发展,我国的保险密度和深度已经大幅提高,人均保单数量也越来越多。《2024中国保险发展报告》显示,2023年,保险密度大幅增长,达到3635元/人,2023年,保险深度显著回升至4.1%。而在交流中,有从业者不止一次提到市场已经进入到“存量市场”。

其次,相较于上世纪90年代及千禧年初期的粗放发展,经过了长足发展的保险业已经进入了精耕细作的时代。

以前,消费者对于保险的认知主要来源于代理人,可谓是“代理人推销什么产品,消费者就购买什么产品”,彼时保险主体不多,消费者所知道的保司也就那么几个,选择性较少;而现在,市场上保险主体越来越多,消费者获取保险知识的途径也越来越广,其保险知识储备也提高了很多。消费者不再只是依赖代理人推销,而会自己去进行选择和比价。影响其选择的因素也变多了,且不局限于保险产品本身。比如,“对品牌理念的认同”“公司经营的稳健”,甚至“公司的代理人是否是我的偶像”等。

第三,机构面临的客户群体发生了变化,当前保险消费群体越来越年轻化。与父辈们“有钱存银行、政府来养老”的传统思维不同,当前的“80后”“90后”甚至“00后”们对于理财有着新的认知,也是当前保司面对主流客户群体。

《长寿时代城市居民财富管理白皮书》显示,80后、90后“新青年”已取代60后、70后,已经成为商业保险消费的“主力军”。具体来看,从保险消费主要人群占比来看,26岁—45岁人群占比超过70%。其中,26岁—35岁人群占比为40.5%,36岁—45岁人群占比为30.1%。

面对这些变化,保司想要继续做出业务“增量”,就必须做出相应改变。落实在品牌端就是重塑品牌价值、将品牌年轻化。今年以来,保司在微短剧方面的试水就是迎合消费者上网冲浪新习惯的一种尝试。

“注意力稀缺的情况下,大家都希望进行一些创新探索,娱乐化是非常重要的方向。特别是保险属于大家的低频需求,所以品牌部门希望在大众普遍关注的内容上,比如‘娱乐向’的内容上,嵌入保险内容。”某财险机构品牌经理牛丽对记者表示,短剧就跟之前的赞助电视剧软植入类似,只不过是电视剧换成了短剧,渠道和内容变成了自己掌控。

“有调研报告曾披露中青年人的保险意识总体相对较高,当前视频短剧的主要受众也是城市中青年女性,具有较强的重合度,因此可以预见短剧对保户转化应该是有帮助的。”李文中表示,在短剧之外,“直播带货”“短视频营销”和“社交媒体营销”等保险行业也都有尝试,有的效果还不错。而保司在品牌端的传播和营销尝试并非从短剧开始的。早在几年前,有机构在品牌焕新、品牌定位方面进行过尝试,企图提高品牌的知名度和识别度,与消费者“交个朋友”。

险企方面,多家机构通过“冠名演唱会”“引入年轻代言人”等方式更新品牌活力。据悉,众安保险独家冠名腾格尔抖音演唱会,并联合腾格尔共创新歌首发,打造品牌“好险”符号,走近年轻群体;中国平安的“哔哩哔哩”账号采用了“二次元”人物形象,并结合热点做策划及传播⋯⋯

此外,也有机构通过更新品牌标识等方式,让品牌“年轻化”。例如,渤海财险近期推出了全新的品牌标识。渤海财险表示,新标识的设计理念根植于公司对传承精神、创新追求以及卓越发展的坚定承诺。在这一变革不仅是在品牌战略层面的一次重要升级,更预示着公司向未来迈进的坚定步伐和决心。

保险中介平台方面,近期一个“大事件”就是“蚂蚁保官宣刘亦菲为全球品牌代言人”。作为保险中介平台,蚂蚁保这一动作背后其实同样是为了扩大品牌影响力、提高品牌知名度。蚂蚁集团副总裁、蚂蚁保总经理陈冠华曾表示,其品牌代言人拥有独立、专业、清醒等形象,符合蚂蚁保的服务理念。随着蚂蚁保平台能力的成熟,我们希望通过品牌代言人的方式升级蚂蚁保品牌,同时让更多人认识保险、认识蚂蚁保。

对于行业的这些动作,李文中认为,“重塑保险品牌、打出差异化还需公司从四个方面入手。”首先,机构要利用自身优势进行明确的市场定位;其次,产品和服务要能够具有针对性,能够很好地满足相关客户的需求;再次,机构需要相应的人才与技术配置,才能开发出满足消费者需要的产品与服务;最后,保险公司也需要有差异化的营销策略。

而品牌“差异化”也非一蹴而就,这需要有长期的策略和定位,也需要产品、渠道、市场等多个部门的支持和联动,毕竟品牌的理念需要统一,不能仅仅停留在口号上。在做好风险控制的前提下,机构要以一种更开放、更包容的心态去探究年轻人或新保险消费群体的需求,做好相关的服务和产品开发,从而让整个行业在需求侧更健康,更有利于行业长期发展。

“创新探索确实是一件好事,但是怎么让内容真正做到有趣,比较考验功力。且在现在保险行业状况下保险公司是否愿意持续投入,也是一个非常重要的因素。”牛丽坦言道,尤其是内容,持续输出好内容的挑战也很大。